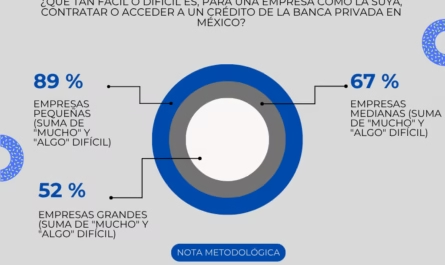

En un país donde el acceso al crédito formal sigue siendo un privilegio de minorías, una nueva aplicación promete romper las barreras del sistema financiero tradicional. FácilDin, una plataforma de préstamos personales, aterriza en el mercado mexicano con una propuesta dirigida específicamente al 62.7% de adultos que, según la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, carecen de un crédito formal.

La cifra es reveladora: solo 37.3 de cada 100 mexicanos adultos tienen acceso a financiamiento regulado. Para el resto, las opciones suelen oscilar entre la resignación o acudir a prestamistas informales, cuyas tasas de interés pueden superar el 300% anual, o a aplicaciones digitales cuya reputación se ha visto empañada por prácticas de cobranza agresivas y falta de transparencia.

Frente a este panorama, FácilDin se presenta como una alternativa que opera bajo la supervisión de la CONDUSEF, un dato verificable en el Sistema de Prestadores de Servicios Financieros (SIPRES). Su principal atractivo es una aprobación en un plazo máximo de 24 horas para montos de hasta 28,000 pesos, sin requerir un historial crediticio previo.

Transparencia como bandera en un sector con desconfianza

Lo que diferencia a esta plataforma, según su comunicado, no es solo la promesa de inclusión, sino el cumplimiento regulatorio. En un gesto poco común, la aplicación muestra el Costo Anual Total (CAT) en tiempo real desde la primera pantalla, antes de que el usuario inicie cualquier trámite. Además, los contratos están redactados en un español sencillo, alejándose de la jerga legal incomprensible.

Este enfoque busca capitalizar la creciente desconfianza hacia las fintech de crédito. Mientras el uso de aplicaciones bancarias en general creció del 54% al 69% de la población entre 2021 y 2024, el sector de préstamos rápidos acumula denuncias por acoso, tarifas ocultas y falta de claridad. La regulación, en este caso, se convierte en la principal ventaja competitiva de FácilDin.

La plataforma llega en un momento de expansión del mercado, pero también de mayor escrutinio. Atiende a un nicho específico: aquellas personas que, por no tener un score crediticio o una relación con la banca, son sistemáticamente ignoradas por las instituciones tradicionales, pero que requieren liquidez inmediata para emergencias o gastos inesperados.

El éxito de FácilDin dependerá de su capacidad para cumplir con sus tres pilares declarados: transparencia en los costos, seguridad en el manejo de datos personales y una política de cobranza ética. Si logra sostener estas promesas en la práctica, podría establecerse como un actor relevante para cerrar, aunque sea parcialmente, la brecha de inclusión financiera que persiste en México.