Un diagnóstico contundente sobre la salud financiera del sector productivo en México acaba de ser revelado: el acceso al crédito bancario para las pequeñas y medianas empresas (pymes) es una barrera casi infranqueable. Según el más reciente Monitoreo de Percepciones Empresariales de la firma VESTIGA Consultores, la penetración de financiamiento privado es extraordinariamente baja, una situación que frena el crecimiento económico y la generación de empleo formal en el país.

Los datos del estudio, que cobran especial relevancia tras la reciente Convención Nacional Bancaria, pintan un panorama desalentador. Menos de una de cada cuatro empresas grandes cuenta con un crédito bancario privado vigente. Sin embargo, la brecha se ensancha dramáticamente al bajar la escala: solo el 11% de las medianas y un 3% de las pequeñas empresas reportan tener financiamiento activo con la banca privada. La situación no mejora con la banca de desarrollo, donde la penetración apenas alcanza el 13% y el 5% para medianas y pequeñas, respectivamente.

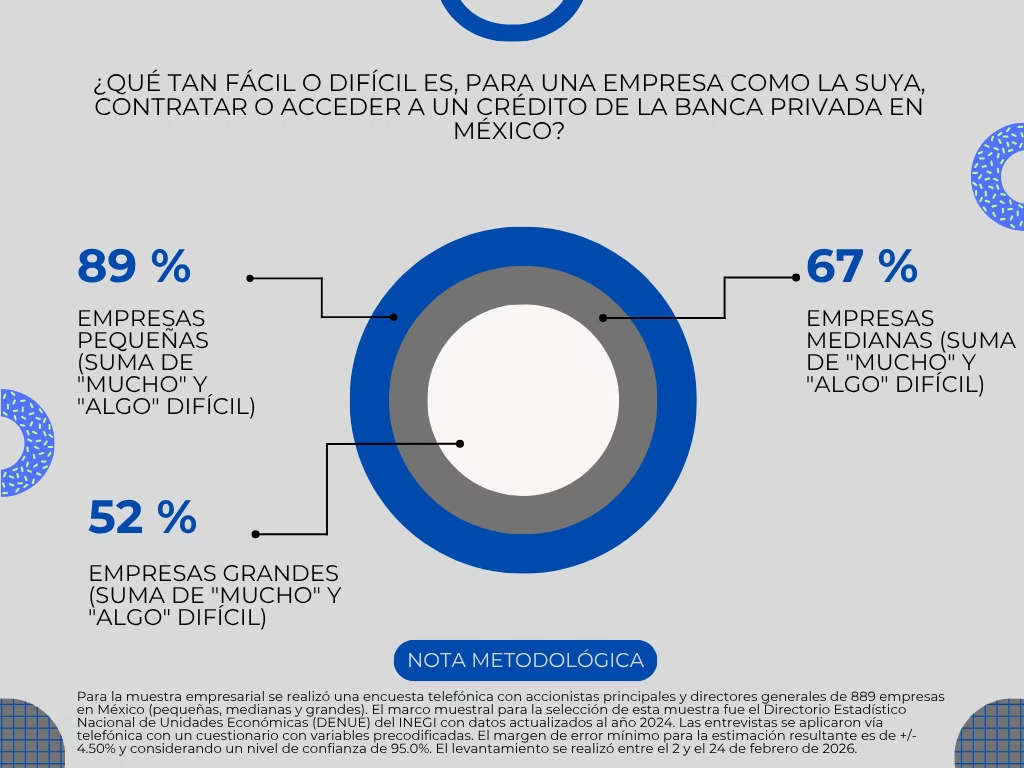

“Aunque expertos y funcionarios gubernamentales mencionan, con razón, que el acceso al financiamiento es crucial para que las empresas crezcan y generen empleo, el caso en México es que, mientras tenemos un sector bancario altamente rentable comparado con muchos otros países, las empresas reportan que las condiciones para acceder a dicho financiamiento son muy difíciles”, señala Sergio Díaz, socio director de VESTIGA Consultores. La percepción de las empresas es abrumadora: el 89% de las pequeñas y el 67% de las medianas consideran que las condiciones de acceso son “muy difíciles”, y la mayoría no espera una mejora en los próximos dos años.

Una paradoja que frena a la economía

El monitoreo revela una tensión significativa y preocupante entre la necesidad reconocida y la acción. Casi un tercio de las empresas medianas y una de cada cinco de las pequeñas admiten que un crédito bancario sería clave para su subsistencia, crecimiento o desarrollo. No obstante, esta necesidad no se traduce en intenciones de contratación. Para este año, solo el 9% de las grandes, el 11% de las medianas y el 3% de las pequeñas planean solicitar un crédito, lo que refleja una cautela generalizada y, posiblemente, una desconfianza arraigada en el sistema.

Esta paradoja –necesidad alta pero acción baja– señala un eslabón roto en la cadena productiva de México. Las pymes, que son el motor del empleo y una pieza fundamental para la diversificación económica, operan con las manos atadas, sin el combustible financiero necesario para expandirse, modernizarse o, en algunos casos, simplemente sobrevivir. La falta de crédito limita su capacidad para invertir en equipo, contratar más personal, aumentar inventarios o incursionar en nuevos mercados.

Los hallazgos de VESTIGA Consultores plantean un desafío urgente para la política económica, el sistema financiero y los programas de apoyo gubernamental. La discusión ya no puede centrarse solo en la oferta de crédito, sino que debe abordar las condiciones reales de acceso, los requisitos que las pymes no pueden cumplir, las tasas de interés y la desconfianza mutua entre bancos y pequeños empresarios. Mientras esta brecha no se cierre, el potencial de crecimiento de la economía mexicana seguirá estando significativamente limitado por una realidad simple: sin financiamiento accesible, no hay crecimiento sostenible para la mayoría de las empresas que conforman el tejido industrial y comercial del país.